減価償却資産(車、備品など)を購入したときの経理方法は、まず資産として計上するように記帳します。

そして資産の耐用年数に応じて減価償却し、会社の経費になります。

減価償却には、「定額法」と「定率法」の2つがあります。

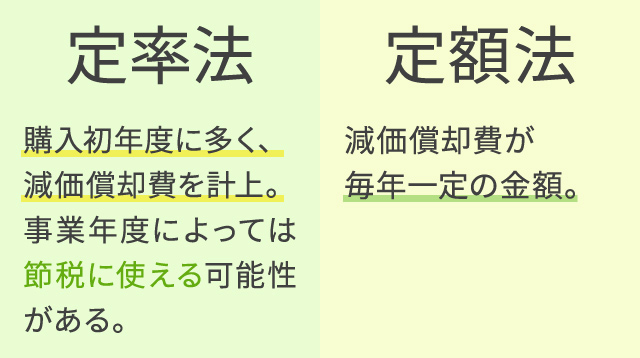

簡単にそれぞれの特徴を説明すると、定額法は、減価償却費が毎年同額となり、定率法では、償却1年目の減価償却費がもっとも多く、年とともに徐々に減少していきます。

どちらの償却方法を選ぶかは会社が選択でき、申告期限までに税務署に届出を提出する必要があります。

届出をしないと、自動的に定率法になります。

具体的に計算すると分かりやすくなると思いますので、180万円の新車(耐用年数6年)を期首に購入したときの減価償却について、定額法と定率法の計算方法を比較すると次のようになります。

定率法の償却費は次のように計算します。期の途中で購入したときは月割りします。

ただし、算出した償却額が、「償却保証額」より少なくなった年以降は、毎年同額で償却することになります。

【計算式】

減価償却費 = 購入金額( 残存価額 ) × 償却率※

※耐用年数6年だと償却率は0.333となります。

定率法による減価償却費

| 経過年数 |

償却額 |

計算式 |

| 1年目 |

599,400円 |

1,800,000×0.333 |

| 2年目 |

399,800円 |

1,200,600×0.333 |

| 3年目 |

266,667円 |

800,800×0.333 |

| 4年目 |

177,867円 |

534,133×0.333 |

| 5年目 |

178,133円 |

356,266÷2年 |

| 6年目 |

178,132円 |

178,133-1 |

上記で算出した減価償却費を比較すると次のようになります。

減価償却費の比較

| 経過年数 |

定額法 |

定率法 |

| 1年目 |

300,000円 |

599,400円 |

| 2年目 |

300,000円 |

399,800円 |

| 3年目 |

300,000円 |

266,667円 |

| 4年目 |

300,000円 |

177,867円 |

| 5年目 |

300,000円 |

178,133円 |

| 6年目 |

299,999円 |

178,132円 |

最初に説明したとおり、定額法では毎年同額となっています。

それに対して、定率法では、償却1年目がもっとも多く、徐々に少なくなっていき、3年目には定額法の方よりも少なくなっています。

最終的に償却額は、定額法でも定率法でも変わらないのですが、定率法のほうが購入初年度に多く減価償却費を計上できることになるので、事業年度によっては節税に使えることがあるかもしれません。