勘定科目に関する記事一覧を見る

その他流動負債は、重要性が低くて独立した科目として貸借対照表の流動負債に計上されない科目を収容する勘定科目です。

仮受金などが含まれることが多いです。

ここでいう、重要かどうかというのは金額の大きさによって判断されます。

科目残高が負債および純資産合計額の1/100以下であれば、まとめて記載できることになっています。

したがって、その他流動負債にあまり大きい金額が残っていると、金融機関などから内容について説明を求められることがよくあります。

その他流動負債によく含められるものは次のとおりです。

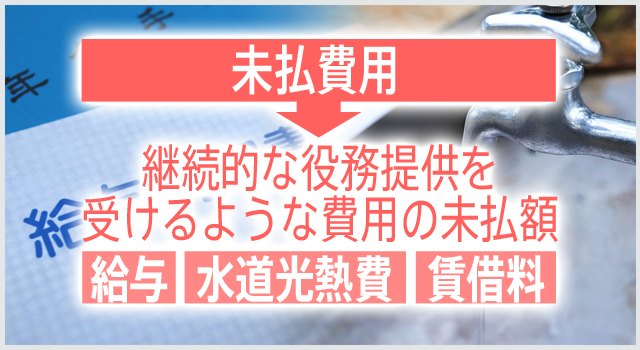

1.未払費用

未払費用は、本業の営業取引以外で一定の契約にしたがって継続した役務提供を受けると

き、期末までに提供を受けた部分について未払いとなっているものをいいます。

本業の営業取引から生じる債務は買掛金となります。

また、未払金と未払費用は、経理実務上あまり区別されて使われていませんが、継続的な役務提供を受けるような費用の未払額は未払費用(給与、水道光熱費、賃借料など)、単発の経費未払い分は未払金というように区別します。

これは、会社の会計方針によるところが大きいです。

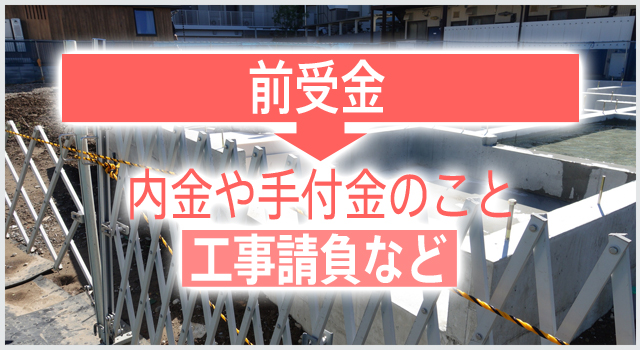

2.前受金

前受金は、いわゆる内金や手付金のことです。

会社の通常の営業取引にかかる商品や製品の引き渡し、工事請負、その他サービスを提供する前に、代金の一部または全額を受け取ったときに、前受金として計上します。

前受金では、1年基準に関係なく、貸借対照表の流動負債に前受金として計上されます。

3.前受収益

前受収益は、不動産の賃借や金銭の消費貸借など一定の契約にしたがい、継続した役務提供をおこなうとき、まだ提供していない役務に対して支払いを受けた対価のことを処理するときに使います。

たとえば、不動産賃貸業者であれば、家賃は翌月分を当月に前もって受け取りますが、こういった性質のものです。

前もって受け取る対価の中には、翌期以降の収益となるものが出てくるときがあります。

こういったときには、期間損益を正しく計算するため、その収益を当期の収益から除いて、貸借対照表の流動負債に前受収益として計上します。

4.仮受金

仮受金は、科目や金額が確定しない現金や預金などを預かったときに、その内容が確定するまでの間、一時的に計上しておく仮の勘定科目です。

仮受金は、その内容を調べて、何かわかったときには、適切な科目へすみやかに振り替えます。

できるだけ月末や期末までに精算できるようにしたいところです。

仮受金が決算時に残っていると、重要性が低いことが多いので、その他流動負債に含めてしまいます。

仮受金に大きい金額が残っていると、借入先の金融機関や株主、関係会社から原因を聞かれることがあるかもしれませんので、なるべく決算までに解消するようにしたほうが良いです。

関連する記事