業務上、必要な旅費交通費は、費用計上(損金)できます。

しかし、日当や宿泊料、赴任旅費、支度金などは、支給の実態によって、給与所得とみなされてしまい、課税されることがあります。

このため、旅費を支給するときには、会社で旅費規程を予め作っておくと安心です。

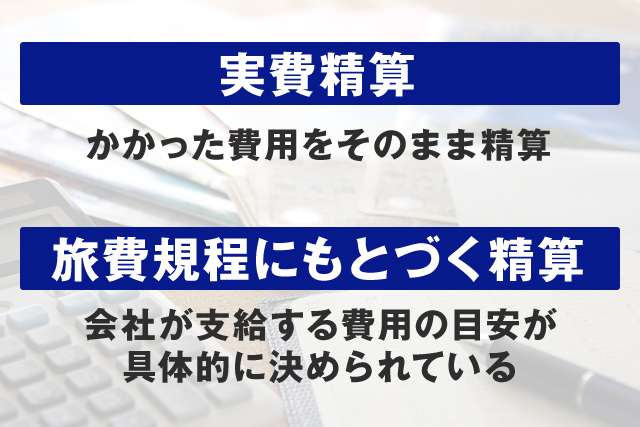

旅費を精算するときには、かかった費用をそのまま精算する実費精算と、旅費規程にもとづく精算の方法があります。

実費精算では、交通費の領収書などをとっておき、会社に戻ってからそれをもとに精算します。

電車やバスでは領収書がない場合がありますが、そのときには、出金伝票に日付、区間、行き先、目的、金額を記載しておき、領収書の代わりとします。

旅費規程での精算では、出張のときに会社が支給する交通費、宿泊費などの目安が具体的に決められているはずなので、それにしたがって精算します。

つまり、実際にかかった日当や宿泊費が、規定額を下回ってもいいということになります。

ただし、日当や宿泊費は、税務上の問題になりやすいので、事前に細かく決めておくことをお勧めします。

普通に考えたらありえない高額の日当などは、給与として課税される恐れがあります。

また、役職によって差をつけるときには、誰が見ても合理的に説明のつく差であることが重要です。

なお、単身赴任者は帰郷するための旅費がかかるので、帰郷旅費の支給を会社が定めていることがあります。

しかし、業務上の旅費交通費であれば、会社の経費にできますが、個人な里帰りの費用を会社が負担しても、会社の経費とならず、個人に対する給与ということになってしまいます。

つまり、帰郷旅費は給与として課税されます。

役員や従業員が海外へ出張するために支給する旅費交通費のことを、海外渡航費といいます。

海外渡航費でも業務で必要とされる部分の金額は、旅費交通費として損人できます。

しかし、費用として認められない部分は、原則、役員や従業員の給与とされます。

そうなると、従業員では給与として損金になりますが、役員だと役員賞与扱いとなり、損金に算入できないので注意してください。