給料手当は、役員、従業員に対する役員報酬や給料、賃金、賞与、退職金などの人件費を処理するときに使います。

法人税法上、従業員への人件費は、雇用契約にもとづく労働の対価であり、基本的に費用(損金)にできます。

一方、役員への役員報酬を費用にするためには、一定の要件を満たさなければいけません。

役員と従業員の区別は重要です。

人件費で問題になりやすいのは、給料支払いや経済的利益の供与を受ける従業員の税務です。

給与所得は、所得税が天引き(源泉徴収)されています。

毎月の源泉徴収と年に一度の年末調整をおこなうことによって、給与所得者(サラリーマン)の所得税が確定しますので、多くの人は個人で確定申告をする必要はありません。

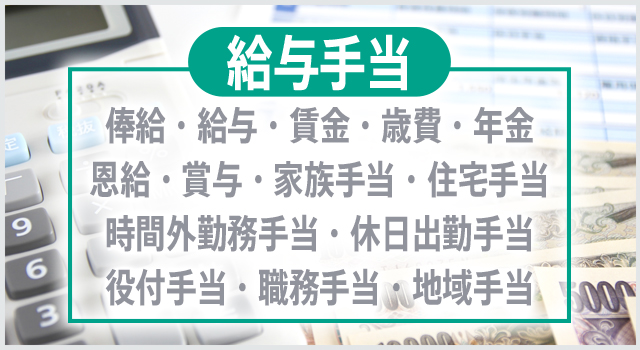

所得税法上、給与所得は俸給、給与、賃金、歳費、年金、恩給および賞与ならびにこれらの性質を有する家族手当、住宅手当、時間外勤務手当、通勤手当、休日出勤手当、役付手当、職務手当、期末手当、地域手当などのことをいいます。

要するに、給与明細でよく見るような項目が給与所得として扱われます。

給与所得かどうかの判定は、支給する項目の名義ではなく、実態によります。たとえば、旅費や交際費名目で支給されたとしても、毎月定額の渡し切りのようなものは、給与所得となります。

また、金銭以外に現物で支給されたり、何らかの形で経済的利益を受けたりしても、原則として給与になってしまいます。

ということは、給与や賞与として処理される科目だけでなく、旅費交通費、通勤費、福利厚生費などの中にも、実はまぎれているかもしれません。

したがって、給与担当者は、課税される給与の範囲と経理処理との関係性を把握する必要があります。

こういった事情があるので、給与として支給されている中でも、課税されない非課税所得が問題となってきます。

源泉徴収事務は、けっこう面倒な事務で、従業員の多い会社では、給与計算を担当する部署に専任担当を置くことがあります。

しかし、従業員が少ない中小零細企業では、経理部門が、経理に加えて、給料計算と源泉徴収事務を一緒におこなっているのが現状です。

従業員へ給料を支給するとき、源泉所得税、住民税、健康保険料、厚生年金保険料、労働保険料などを控除します。源泉徴収した税額は、支給した月の翌月10日までに所定の納付書を使って納付します。納付書に記載する金額は、支給額の合計額ではなくて非課税の通勤手当を除いた金額になります。

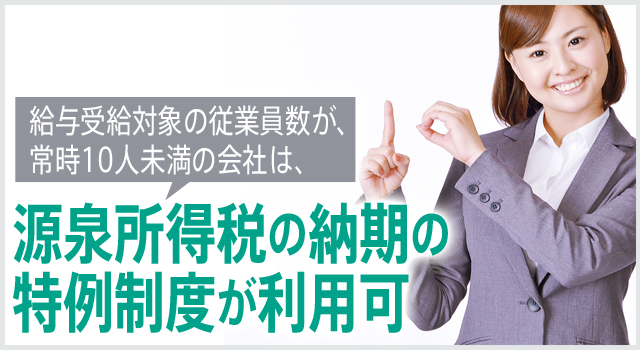

給与から控除した源泉所得税の納付ですが、給与の支払いを受ける従業員数が、常時10人未満なら、源泉徴収義務者(会社)は、「源泉所得税の納期の特例制度」を使うことができます。

この特例の承認を受けると、源泉所得税の毎月納付が免除されます。

そして、1月~6月分を7月20日まで、7月から12月分を翌年1月20日までに納めればよくなります。

年12回の納付が、年2回の納付でよくなるので、事務の手間がずいぶん省けるので、中小零細企業の方にはおすすめです。