経理業務に関する記事一覧を見る

会社を設立する時に、決めなければならないことが、決算時期です。決算時期には、税務署や銀行・株主・取引先などの利害関係者に対して、会社の経営成績・財政状況を報告しなければなりません。

決算が与える経営への影響は、行うタイミングによって異なります。業務負担が大きいタイミングで決算を行うことにより、来期以降の経営に悪影響を及ぼしかねません。

そこで、この記事では、起業後のリスクを軽減できる決算時期の決め方について、解説します。

1.決算時期の決め方にルールはない

法人税法(第13条)では、法人の財産・損益の計算単位となる期間を事業年度(会計期間・会計年度)と定義しています。特別に法令で定めがない場合は、会社の基本ルールである定款で定められた期間が会計期間として認められ、法律上「いつから、いつまで」といった期間の指定はありません。ただし、会計期間は必ず1年以内で定める必要があります。

また、会計期間の最後に、企業が期間中の損益と期末での資産状況を書類にまとめて報告することを「決算」と呼びます。実際に会社を経営するなかで、設立時に定めた会計期間・決算時期で支障が生じることも少なくありません。会計期間・決算時期は、株主総会で了承の決議を得たうえで定款を修正し、税務署に異動届出書を提出することによって、変更できます。

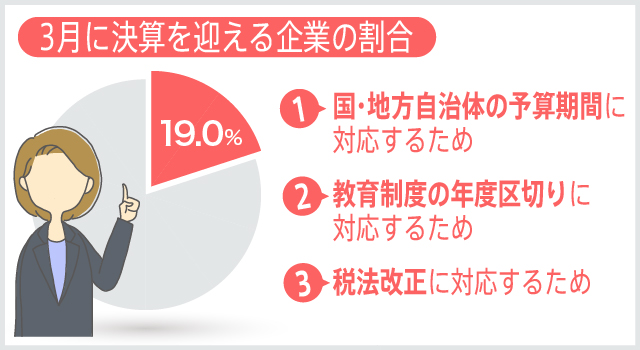

2.決算時期が3月に集中する理由

法律上、会計期間・決算時期は、会社ごとに任意で決められますが、日本企業の決算時期は3月末に集中しています。2017年に国税庁が公表した「決算期月別法人数」では、事業年度が1年間の企業のうち、3月に決算を迎える企業の割合は、全体の約19.0%です。他に、9月や12月に決算月を迎える企業の割合も高いですが、いずれも10%程度となっています。

日本企業の多くが、3月決算を採用する理由は次の3つです。

①国・地方自治体の予算期間に対応するため

国や地方自治体を取引相手とする企業では、受注した売上実績をすぐに決算に反映させるため、4月~翌年3月に会計期間を設定するケースが多いです。国や地方自治体の予算期間は、4月~翌年3月となっている都合から、3月頃に公共事業の発注が集中します。このように、3月決算を採用することで、国や地方自治体から受注した売上を素早く決算に反映させることが可能です。

②教育制度の年度区切りに対応するため

教育制度における期間の区切り方と会計期間を一致させる目的は、効率的な人事管理を実現するためです。日本の教育制度では、1年間の区切り方が4月~翌年3月となっています。そのため、新卒社員の入社時期は4月が一般的です。従業員の勤務期間と会計期間を一致させることで、決算に合わせて、営業成績の評価や昇進・昇給など人事上の重大な決定も同時に、行えるというメリットがあります。

③税法改正に対応するため

日本企業の多くが、3月決算を採用する経理上の目的は、税金関連の処理を簡易化するためです。税金に関する法律の改正は、4月1日から適用されるケースが多いため、決算時期を3月末に設定することで、会計期間の途中で税金の処理方法を変えずに済みます。

3.【これから起業する人向け】決算時期を決める時の4つのポイント

「どのタイミングで決算を行っても、経営への影響は変わらない」と考える経営者もいますが、決算時期が会社の経営に与える影響は小さくありません。決算時期の設定によって、税金の支払額や銀行融資の可否などを左右します。タイミングの悪い時期に行う決算が、経営上のリスクを生み出す可能性も否定できません。

ここでは、起業後のリスクを軽減するために意識すべき、決算時期を決めるためのポイントを4つ紹介します。

3-1.会社設立月に合わせる

会社を立ち上げる場合は、設立月に決算時期を合わせることが一般的です。設立月と決算時期を合わせることで、最初の決算までの期間を最長化できます。最初の決算が訪れるまでの期間を長くすることによる、メリットは次の2つです。

①最初の決算までに実績を残せる

会社の設立後、経営が軌道に乗るまでには、ある程度の時間が掛かります。決算報告は会社にとって、経営期間中の成績表であるため、経営が安定化してから、報告することが適切です。

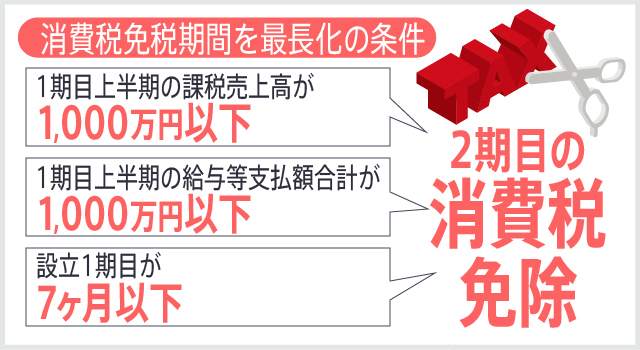

②消費税免税期間を最長化できる

会社設立時の資本金が1,000万円未満の株式会社では、会社設立日から2期目までの消費税を納税する義務が免除されます。消費税の納税義務を免除される期間を最長化するためには、最初の決算までの期間を最長化しなければなりません。

ただし、2011年の消費税法改正により、2期目の消費税免除を受けるためには、次の条件のいずれかを満たす必要があります。

- ・1期目上半期の課税売上高が1,000万円以下

- ・1期目上半期の給与等支払額合計が1,000万円以下

- ・設立1期目が7ヶ月以下

3-2.繁忙期を避ける

決算作業は企業にとって負担の大きい業務であるため、決算で忙しくなる部署は、経理部門だけではありません。例えば、小売業の場合は、在庫の確認作業である棚卸を実施する必要があります。決算時期は、多くの部署で多忙を極めるため、他の繁忙期と重ならないように設定することが一般的です。

自社の繁忙期だけではなく、決算作業をサポートする税理士の繁忙期も避けましょう。税理士が忙しい時期に決算作業を行うと、打ち合わせのタイミングが合わず、適切なアドバイスを受けられない可能性があります。会計事務所の繁忙期は、個人事業主の確定申告を行う2月~3月、会社の税務申告が集中する5月頃、年末調整の時期である12月頃です。

ゆとりを持って決算作業を行うためには、自社と税理士の繁忙期を避けて、時期を決めましょう。

3-3.資金繰りの良い時期を選ぶ

企業の資金繰りは、時期によって波があります。売上の多い時期では現金・預金の残高が多く、一方で仕入の多い時期では現金・預金の残高が少なくなることが一般的です。多くの企業は、資金繰りの安定した時期を決算時期として設定しています。資金繰りの良い時期に決算を行うメリットは、次の通りです。

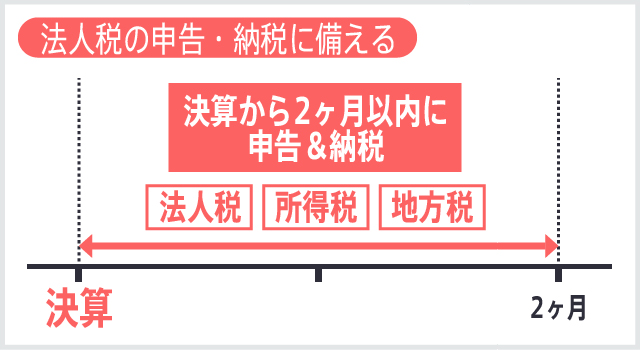

①法人税の申告・納税に備えるため

企業は決算から2ヶ月以内に、法人税や消費税・地方税などの税金を税務署に申告・納税する必要があります。税金の納付時期に、現金が会社に存在していなければなりません。そのため、決算から納税までの間は、比較的資金繰りの安定した時期と重なるようにする必要があります。

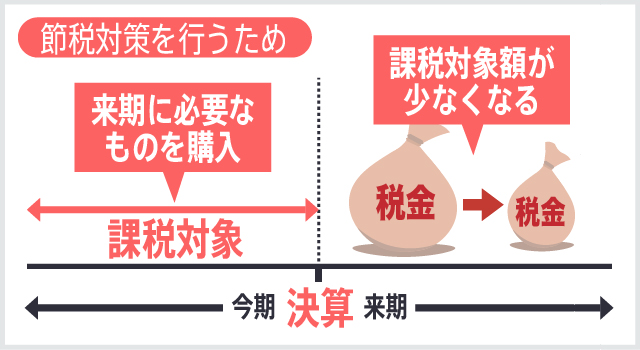

②節税対策を行うため

節税には様々な方法があります。なかでも、多くの企業が採用する効果的な節税方法が、来期に必要なものをあらかじめ購入するというものです。来期に必要なものを今期中に購入することで、今期中の損金となり、課税対象額が少なくなります。来期に必要なものを先取りして購入するためには、会社の資金繰りが良い時期でなければなりません。そのため、節税対策を見越して、決算時期を設定する会社が多いです。

3-4.決算書の見た目が良い時期に設定する

貸借対照表や損益計算書、キャッシュフロー計算書などの決算書が示す会社の経営状況は、決算時期により異なって映し出されます。そのため、決算書の見た目が良くなるように、決算時期を設定する企業も少なくありません。例えば、売上が多い時期に決算を行うことで、経営成績が改善されます。

作成した決算書の見た目は、銀行や株主、取引先から受ける評価を大きく左右するものです。負債額が多く、利益率の低い決算書では、会社の経営に問題があると判断されます。銀行から会社の経営に問題があると判断されると、必要な時に融資が受けられません。また、取引先から会社の信用に不安を持たれると、掛け取引や手形取引といった後払い取引を断られてしまう可能性が高いです。

まとめ

法律上、決算は1年に1回以上行うこと以外は、時期を決めるためのルールは存在しません。そのため、自社の都合に合わせて、決算時期を設定できます。

決算時期の決め方は、会社によって様々です。多くの企業は、本業への影響を小さくするために、繁忙期を避けたり、税金の支払を考慮して資金繰りの安定する時期を選んだりします。また、銀行や株主、取引先から不安を持たれないように、決算書の見た目が良くなる時期を選ぶ企業も多いです。

いずれにせよ、適切な決算時期は会社ごとに異なります。新たな会社を設立する場合は、経営戦略や事業スケジュールから適切な決算時期を設定しましょう。

関連する記事