税金に関する記事一覧を見る

家族経営の会社や社長の生活費を会社の経費で落とす、ということは、よくあるでしょう(実際にすべてが経費として認められるかどうかはまた別ですが…)。

もちろん、業務上、必要な支出は経費になります。お金は出ていきますが、その分節税には使えます。

こういった社長や家族の方が経費を使っているように、社員にも使えるようにすると、その分節税ができます。

また、社員に給料を払うと、社会保険料が発生しますし、給料には消費税がかからないので、会社の消費税負担が大きくなります。

1.給与の減額分を会社経費で

そこで、社員の給与を減額するのです。

といっても、ただ減額するだけではなくて、その減額分は経費で使ってもらうのです。あとは特別なことは何もしません。

社長や家族の生活費を経費に計上しているように、社員の生活費を経費に計上するのです。

たとえば、もともと基本給300,000円であれば、基本給200,000円+100,000円(会社経費)のような支給形態にするということです。

2.月給での比較

次の月給①②で具体的に計算して比較します。

- ①基本給300,000円

- ②基本給200,000円 + 生活費100,000円(会社経費)

計算するにあたっての条件は次のとおりです。

- ・支給は基本給のみ

- ・控除は社会保険料と源泉所得税のみ

- ・社会保険料率 14%

- ・源泉所得税率 2.5%

基本給

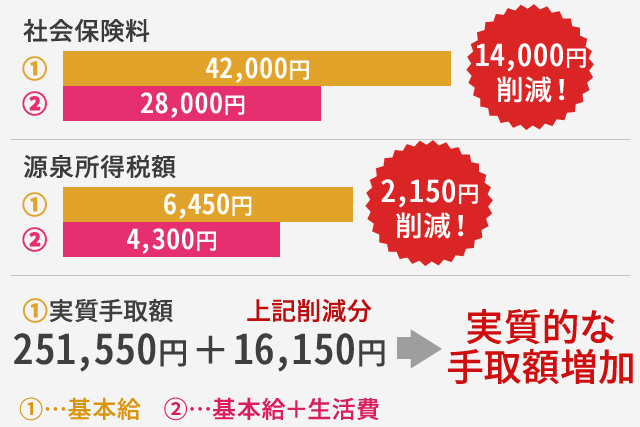

社会保険料

| ① |

② |

備考 |

| 42,000円 |

28,000円 |

14,000円削減 |

課税対象額

源泉所得税額

| ① |

② |

備考 |

| 6,450円 |

4,300円 |

2,150円削減 |

差引支給額

会社経費

実質手取額

| ① |

② |

備考 |

| 251,550円 |

267,700円 |

16,150円増額 |

上記から分かるように、②は①に比べて、社会保険料月額14,000円削減、源泉所得税月額2,150円削減できています。

さらに、②は生活費で会社経費100,000円を使えるので、実質的な手取額は②が①を16,150円上回ります。

会社側では、社会保険料の削減、経費の増加、消費税の削減につながります。

会社経費を使わせる前より少ない支出で済むのと節税にもなります。

社員側では、社会保険料と源泉所得税が減って、さらに会社経費が使えるので、実質的な手取額は増加します。

3.年収での比較

次に年収③④で具体的に計算して比較します。

- ③年収3,600,000円

- ④年収2,400,000円 + 生活費1,200,000円(会社経費)

計算するにあたっての条件は次のとおりです。

- ・年収、社会保険料は月給計算時の12ヶ月分

- ・控除は、給与所得控除、社会保険料控除、基礎控除のみ

- ・所得税率、住民税率は現在定められている税率による

年収

| ③ |

④ |

備考 |

| 3,600,000円 |

2,400,000円 |

|

給与所得控除後

| ③ |

④ |

備考 |

| 2,340,000円 |

1,500,000円 |

|

社会保険料控除

基礎控除

課税所得

| ③ |

④ |

備考 |

| 1,456,000円 |

784,000円 |

|

所得税

住民税

| ③ |

④ |

備考 |

| 149,600円 |

82,400円 |

控除額の差は考慮せず |

税金計

| ③ |

④ |

備考 |

| 222,400円 |

121,600円 |

100,800円削減 |

上記から分かるように、④は③に比べて課税所得が減ることになるので、社員の給与にかかる所得税と住民税が減ります(100,800円の削減)。個人だと結構大きい金額ですよね。

さらに会社経費が1,200,000円使えます。

会社では、月給の比較で見たときと同様に、社会保険料の削減、会社経費の増額、消費税の削減が見込めます。

社員に給料として払うよりも給料の一部を会社の経費として支給した方が、会社と社員の双方にメリットがあると言えるでしょう。

関連する記事