消費税の課税期間は1年とされていますが、中間申告制度があります。

中間申告とは、前期の納税額が一定額を超えた場合、事業年度の途中で、今期の税金を前払いすることによって、税金の徴収を確実にするための制度です。

一定額とは、消費税48万円、法人税20万円、所得税15万円(予定納税)です。

前期の消費税額によって、複数回(1回~11回)の中間申告、中間納税が必要になります。

中間申告で支払った税金は、決算時の確定申告で精算されます。

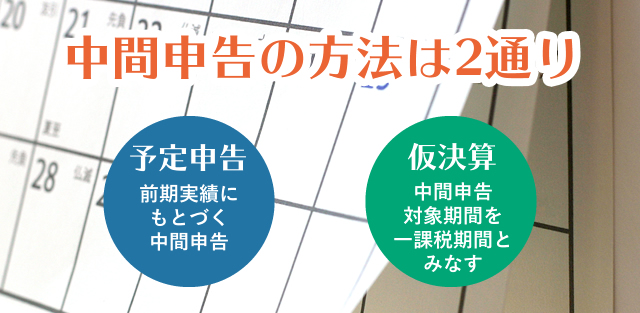

中間申告の方法としては、2通りあって、①前期実績で行う方法、②仮決算にもとづいておこなう方法があります。

①は、前期の消費税額に応じて1回~11回に分けて中間申告します。

②は、中間申告対象期間を一課税期間とみなし、仮決算をおこなった内容にもとづいて中間申告します。

前期実績にもとづく中間申告を予定申告といいます。

前期の消費税額をもとに、税務署が計算した中間納付税額を納付するものです。

中間申告の期限前になると、管轄の税務署から中間申告書と納付書が会社に郵送されてきます。

前期の確定消費税額:48万円以下

| 中間申告回数 |

年1回(任意) |

| 中間申告の課税期間 |

期首から6か月 |

| 中間申告の提出・納付期限 |

課税期間から2か月以内 |

| 中間納付税額 |

前期確定消費税額の1/2 |

前期の確定消費税額:48万円超~400万円以下

| 中間申告回数 |

年1回 |

| 中間申告の課税期間 |

期首から6か月 |

| 中間申告の提出・納付期限 |

課税期間から2か月以内 |

| 中間納付税額 |

前期確定消費税額の1/2 |

前期の確定消費税額:400万円超~4,800万円以下

| 中間申告回数 |

年3回 |

| 中間申告の課税期間 |

期首から3か月ごと |

| 中間申告の提出・納付期限 |

課税期間から2か月以内 |

| 中間納付税額 |

前期確定消費税額の1/4 |

前期の確定消費税額:4,800万円超

| 中間申告回数 |

年11回 |

| 中間申告の課税期間 |

期首から1か月ごと |

| 中間申告の提出・納付期限 |

※ |

| 中間納付税額 |

前期確定消費税額の1/12 |

※期首から1月目は、2か月を経過した日から2か月以内が期限となり、期首から2月目と同じ提出・納付期限になります。

2月目以降は、課税期間から2か月以内です。