税金に関する記事一覧を見る

消費税は、モノやサービスを消費したときにかかる税金で、課税期間は法人だと事業年度になります。最終的に税金を負担するのは消費者となりますが、納税するのは法人となります。

このように税金を支払う人と納める人が異なる税金を間接税と言います。

また、消費税額は、消費税額(国税)と地方消費税額に分かれます。

消費税の納付税額は、次のように計算されます。

消費税の納付税額 = 消費税額(国税) + 地方消費税額

- ・消費税額 = 課税売上高の消費税額 - 課税仕入れの消費税額

- ・地方消費税額 = 消費税額 × 17 / 63

1.課税事業者と免税事業者

消費税ですが、消費税がかかる会社とかからない会社があります。

消費税のかかる会社のことを「課税事業者」、消費税のかからない会社を「免税事業者」と言います。

課税事業者か免税事業者どうかは、前々事業年度の課税売上高、もしくは前事業年度の特定期間の課税売上高・給与支払額によって判定します。

消費税の課税事業者になる場合、「消費税課税事業者届出書」という書類を管轄の税務署に提出することになります。

2.消費税率

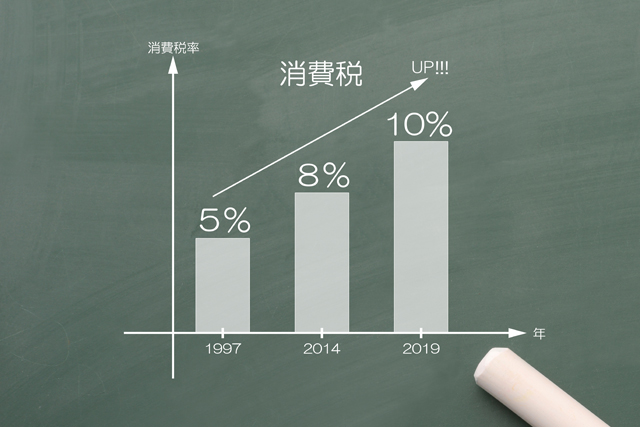

現在の消費税率は、8%です。平成26年4月1日から従来の5%から現在の8%へ引き上げられました。

また、平成27年10月1日に10%へ引き上げられる予定でしたが、経済状況を鑑みて、平成29年4月まで延期(予定)となりました。

消費税率 8%(国税部分 6.3%、地方税部分 1.7%)

3.申告と納税は、決算日から2か月以内に

消費税額が算出できたら、会社は、管轄の税務署へ申告・納税します。

期限は、決算日から2か月以内となっています。

国税部分と地方税部分がありますが、同じ申告書と納付書で申告・納税をおこないます。

ちなみに、法人税では申告期限の延長ができますが、消費税ではできませんので、注意しましょう。

4.簡易課税制度

簡易課税制度の特例という制度があります。

これは、「消費税簡易課税制度選択届出書」を管轄の税務署に出した会社は、提出した日の属する課税期間の翌課税期間以後の課税期間について、その課税期間の前々事業年度の課税売上高が5,000万円以下であれば、その課税期間の仕入れに係る消費税額をみなし仕入率によって算出することができる、というものです。

これによって消費税の実額にもとづかず、申告・納税することになります。

関連する記事