勘定科目に関する記事一覧を見る

買掛金は、商品や製品、原材料などを購入することによって生じる、仕入先に対する未払いの債務です。

商品や製品の売上代金である売掛金に対応する債務として考えるとわかりやすいかもしれません。

そして、会社間の取引では、取引のつど現金で支払う方法ではなく、継続的な信用取引でおこなうことが一般的です。

信用取引とは、いわゆる「掛」での取引です。

普段は信用で取引をおこなっておき、仕入代金は、1か月など一定期間ごとに集計したものを仕入先が請求してくるので、その請求書にもとづいて支払います。

仕入れのたびにいちいち現金の受け渡しをおこなっていたら面倒ですよね。

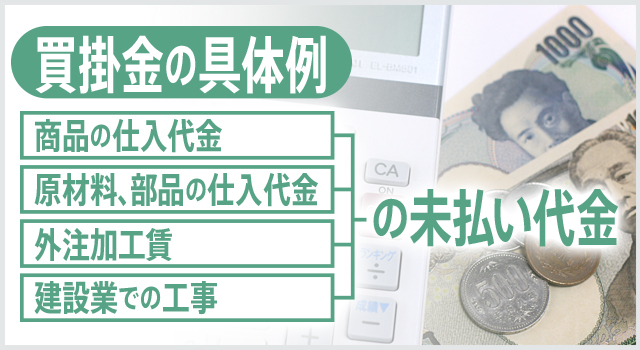

1.具体的には

買掛金の具体例には次のようなものがあります。

- ・商品の仕入代金の未払い代金

- ・原材料、部品の仕入代金の未払い代金

- ・外注加工賃の未払い代金

- ・建設業での工事未払金など

2.仕入先元帳で管理

買掛金の発生する仕入先は、少ないこともあれば、多いこともあると思います。

仕入先が少数であったとしても、1つの取引先に対する取引件数が大量となるかもしれません。

また、売掛金は貸し倒れのリスクがありますが、買掛金は会社が仕入れる側なので、そういったリスクがありません。

したがって、管理がおろそかになりがちです。

そうなると、支払いの遅れ、二重払いなどが起きてしまい、会社の信用を損なう恐れがでてきます。

このような支払い漏れを防ぐために、仕入にともなう経理業務として、仕入先ごとに買掛金を記録と集計をおこないます。

買掛金は、目に見えるような物理的なものではないので、帳簿で管理するしかありません。

そこで、買掛金を管理するための仕入先元帳を使うのです。

3.決算時のチェックは念入りに

売掛金と同じように、決算時に特別な作業をする必要はありません。

毎月の買掛金の仕入・支払業務をおこなって、残高の確定をします。

注意点としては、税務申告をしてしまうと修正するのが面倒になることです。

申告するまでなら、なんとかなります。

税務申告をする前であれば、集計間違いや二重払い、未払いなどに気づいた時点で修正できます。

しかし、決算日が過ぎて決算書を作成して税務申告まで済ませてしまうとそういった簡便な修正ができなくなります。

特に、期ズレのような、計上すべき事業年度に計上できていない買掛金があとから出てくることの無いように、集計漏れには注意しましょう。

4.未払金との違い

買掛金と似たような債務に未払金という科目があります。

未払金と買掛金は、モノやサービスなどを購入した代金の未払債務という点では同じです。

この2つの科目の使い分けですが、簡単に言うと、本業から発生する債務は買掛金、本業以外から発生する債務は未払金となります。

買掛金は本業をおこなうための仕入などの債務に対して、未払金は固定資産や事務用品費、交際費などの通常の営業取引外におけるモノやサービスの購入代金の未払い代金を処理する科目として使われます。

関連する記事