勘定科目に関する記事一覧を見る

売掛金は、商品や製品、サービスなどを売り上げることによって生じる売上代金の未収金や請負工事の未収金(完成工事未収入金)など、得意先への債権のことをいいます。

会社同士の取引では、継続的な信用取引によって決済することが一般的です。

信用取引とは、相手先毎の取引を一定期間ごとに集計してまとめて決済する取引方法です。

いわゆる「掛」での取引のことです。こうすれば、取引の度に現金で決済することがなくなり、手間が省けます。

ただし、信用取引には一定の信用力が必要です。

1.売掛金の決済条件は会社の信用力による

売掛金の決済条件は、1か月がもっとも多いです。

経理では、毎月末、得意先ごとに売掛金を集計して請求書を作成し、発送します。

そして、得意先から会社の指定した預金口座へ売上代金を振り込んでもらい、その確認をおこなう、という流れが一般的です。

しかし、会社の信用力がないと、取引条件が悪くなり、決済条件が2か月、中には3か月となることがあります。

こうなると、当然、会社の資金繰りが厳しくなります。

2.得意先元帳で管理

会社を設立した当初は、取引先が少ないかもしれませんが、長く会社をやっていると得意先も増えてくるはずです。

そうなってくると大変なのは売掛金の管理です。

得意先ごとの売掛金の管理、入金のチェック、回収漏れはないか、など。

売掛金は、目に見えるような物理的なものではないので、帳簿で管理するしかありません。

この帳簿を得意先元帳といい、毎月の請求ではこれをもとにして作業します。

3.決算時のチェックは念入りに

決算月でも、毎月の売掛金の請求業務をおこない、残高の確定をします。

特別な作業は必要ありません。注意点としては、税務申告をしてしまうと修正するのが面倒になることです。

申告するまでなら、なんとかなります。しかし、税務申告まで済ませてしまうと簡便な修正ができなくなります。

特に期ズレのような、計上すべき事業年度に計上できてない売掛金があとから出てくることの無いように、集計漏れには注意しましょう。

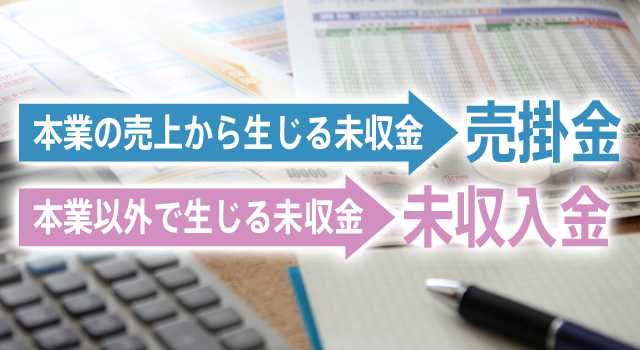

4.売掛金と未収入金

売掛金と似たような債権に未収入金という科目があります。

売掛金は商品や製品の売り上げから生じる債権なのに対して、未収入金は固定資産や有価証券の売却などによって生じた債権を処理するのに使われます。

本業の売上から生じる未収金は売掛金、本業以外で生じる未収金は未収入金、と覚えるのがわかりやすいでしょう。

関連する記事